The process repeats itself,称之为"Rat Race",我们大多数人都是那只在轮子上疲于奔命老鼠。

如果你所有的生活都依赖一份工作,你因为担心失去它,每天按时按点,哦不,加班加点地工作,为了加薪为了升职为了Job security,日复一日年,就像拉磨的驴子追随鼻子前挂的那根胡萝卜,再怎么忙碌,Tomorrow there will only be another carrot. 从长远来看,A job is really a short-term solution to a long-term problem.

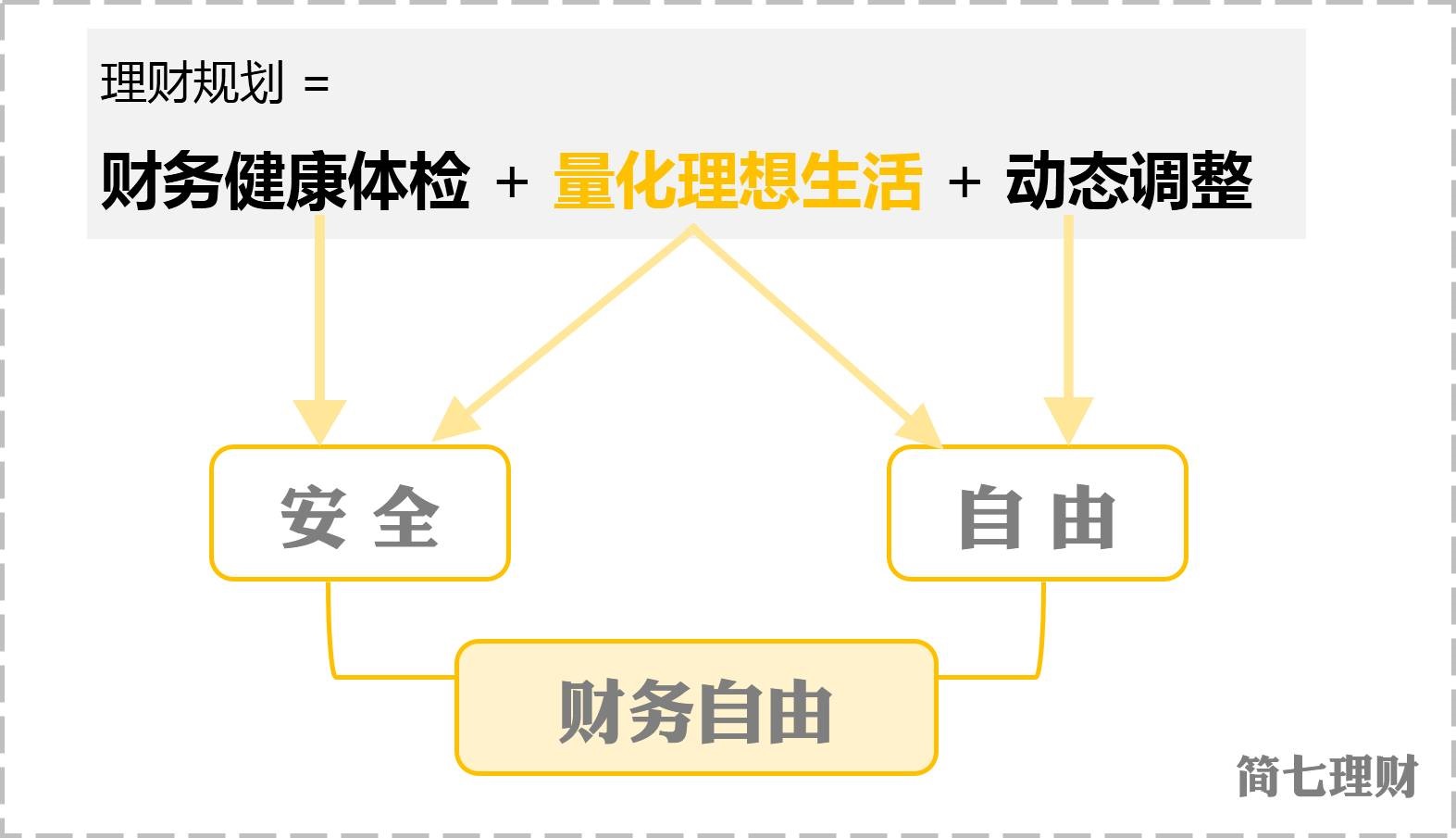

学会理财才是早日实现财务自由(financially free)的根本。这是方子:

▪ 要学习理财,最先要搞懂的两个概念是:Asset 和Liability。细说一下:

Asset,资产,包括股票、债券、基金、出租屋、放贷、专利等等可以产生稳定现金流的,能帮你挣钱的东西。Liability,负债,包括银行贷款、汽车,还有其他损耗品,帮你花钱的东东。

▪ 富人置资产,穷人买负债。

▪ 奢侈品是对投资和积累真正资产的奖励,所以富人最后才买奢侈品,而穷人早早就被珠宝、皮草、钻石等包装得很富有了。

▪ 财富是指如果你停止工作还能生存的能力,Survivability。

▪ 学校是培养好雇员的地方,不培养好雇主。

▪ 对许多知识你只需要知道一点就足够了。

▪ 明明知道该做什么,却缺乏勇气付诸实践。

▪ 人们因为太害怕失败,所以才会失败。

▪ 成功靠的是勇气而不是过人的聪明。

▪ 失败激励强者;失败挫败懦夫。

▪ 穷人与破产者的区别是,破产是暂时的,贫穷是永久的。

▪ 工人付出最大努力去工作以避免被解雇,雇主提供最低限度的工资以免工人辞职。

▪ 生活就像去GYM,最痛苦是决定出门的那一刻,一旦过了这一关,以后的事情就容易了。

这是一些dogma,最重要的是“做过”和“去做”。

个人理财并不是一个固定不变的公式,随着年岁增长,理财目标和策略也有所不同。经济学家Franco Modigliani所提出的生命周期假设,对确定个人理财目标和策略有着指导性的作用。

Franco指出,人生在少年及老年期,由于没有工作能力,支出必然大于收入。至于壮年期,工作能力正旺,并懂得为将来(老年期)做出打算,故收入和储蓄相应增加,所以其投资策略也须做出相应调整。

若你已经下定决心自己理财,接下来要做的就是将你自身的财务独立起来。这里所说的“财务独立起是指“排除恶性负债、控制良性负债、学习理财投资”。

恶性负债是指人力不可控制的负债,例如生病、意外伤害、车祸等,这些事件引起的负债都属于恶性。这种情况下,如果买了保险就可以降低因意外所遭致的损失,从而排除恶性负债。所以财务独立的第一步就是买一份适合自己的保险,将意外带来的金钱损失转嫁给保险公司,让你无后顾之忧。

良性负债就是你可以自己控制的负债,如生活费、娱乐费、子女教育费、房屋贷款等。也就是说,你可以决定自己每月的生活费用,可以决定跟父母住或是搬出去住,结婚后要不要买房子、生孩子等。